2019年全球半导体IP市场总价值达39.4亿美元 全球TOP10厂商排名出炉

2019年全球半导体IP市场总价值达39.4亿美元 全球TOP10厂商排名出炉

近期,市场分析公司IPnest发布了2019年全球半导体IP厂商的营收排名,该榜单中重点介绍了10大IP厂商的营收、同比增长和市占率情况。

总体来看,2019年全球半导体IP市场总价值约为39.4亿美元,比2018年的37.4亿美元增长了5.2%。考虑到半导体市场在2019年下降了约15%,且IP特许权使用费(royalties)通常与芯片销售价格挂钩,这份榜单所显示出的成绩对于IP供应商来说,已经是个不错的结果了,这说明IP在半导体市场的渗透率进一步提高了。

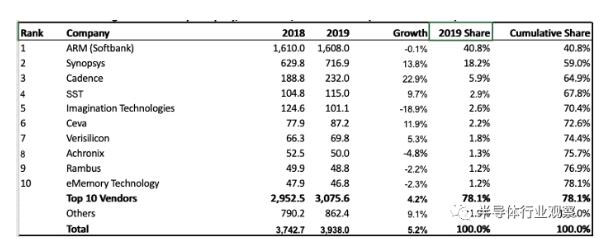

图1:2019年排名前10的IP公司及收入(百万美元),资料来源:IPnest

从图1中可以看出,2019年,排名前10厂商营收总额占全球总销售额的78.1%,大者恒大的局面依然稳固。且同比增长了4.2%(2018年,前10营收同比增长了4.1%),在半导体市场整体低迷的情况下,能够取得正增长,确实是一个不错的局面,表明IP市场的活力正在加强,且具备很好的发展潜力。

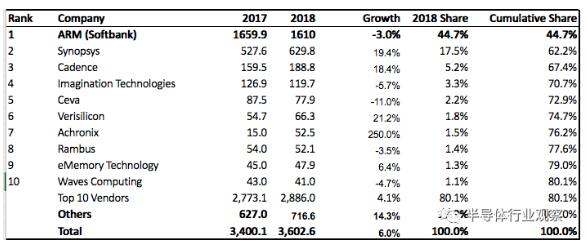

虽说营收的集中度依然很高,但与2018年相比,前10厂商的营收占比还是略有下降的,具体如下图所示。

图2:2018年排名前10的IP公司及收入(百万美元),资料来源:IPnest

从图2可以看出,2018年前10厂商的营收占比为80.1%,略高于2019年的,而2017年的占比为84.6%。可见,这一数字是逐年小幅递减的,这是一个可喜的状态,说明市场参与者在增多,且竞争力也在逐步加强,特别是新鲜血液的加入,是有利于整个产业健康发展的。

另外,从这两年的榜单来看,只有一家公司异军突起,那就是SST,从2018年的10名开外,一举冲到了2019年的第四,而其它9家厂商排名没有明显变化。

传统强手

多年来,Arm和Synopsys一直排在全球IP市场的前两位,地位很稳固。

IPnest的数据显示,Arm曾经控制着IP市场50%的份额,一直处于市场领先地位,但最近两年市占率有所下降,从2018年的44.7%下降到了2019年的40.8%。排名第二的Synopsys的收入增长了13.8%,赢得了18.2%的市场份额。排在第三位的Cadence的IP收入增长了22.9%,为该公司带来了5.9%的市场份额。

Arm在IP总收入方面继续保持市场领先地位,因为其专利使用费每年超过数十亿,大大超过了竞争对手。但是,在市场竞争不断加强的情况下,Arm的IP总收入在2019年略有下降,这类似于2018年和2017年发生的情况。

IPnest负责人埃里克·埃斯特维(Eric Esteve)称,Arm销量下降的原因不是RISC-V替代产品的到来,而是非处理器形式IP重要性的增长,为此,他还撰写了一份有关半导体IP市场状况的2019年度报告。

Esteve表示:“在2019年低迷的半导体市场氛围中,Synopsys保持着稳定的增长。去除存储器并仅考虑逻辑,模拟和SoC之后,该市场下降了大约6%。因此,我的结论是IP业务总体上是健康的”。Esteve还指出,在IP内核的前期许可(licensing)方面,Synopsys超过了Arm。

最近几年,Synopsys比较看重IP资产并购,以充实自身的实力。例如,该公司于2016年收购了Gold Standard Simulations Ltd(GSS),该公司是格拉斯哥大学的衍生公司,专门从事用于纳米级电子设备的TCAD软件研发。今年1月,Synopsys还收购了Invecas的某些基础和模拟IP资产,Synopsys表示,此次收购将扩大其DesignWare逻辑库,通用I / O,嵌入式存储器,接口和模拟IP产品组合。该交易预计将在2020财年上半年完成。

此外,Synopsys还收购了DINI Group、QTronicGmbH和eSilicon的一些资产。

尽管基数较低,但Cadence设法将其IP总收入同比提高了22.9%。Esteve说,部分原因是该公司拥有4~5个IP产品线,另外,因为Tensilica处理器/ DSP产品线取得了成功。Cadence还在2017年底收购了NuSemi Inc.。

新增长点

在过去10年的大部分时间里,IP业务的增长主要依靠智能手机,因此,Arm,Imagination和Ceva等公司的表现非常出色。但是,智能手机行业最近给元器件供应商带来了下行压力,利润下降了,这反过来又影响到了上游的IP供应商。

Esteve说:“在未来几年中,IP收入的增长来源将是高性能计算和数据中心,有线和无线网络。另外,物联网也将影响市场,但影响程度有限。”而在这些高性能的应用当中,接口IP的重要性正在增长,而且其在整个IP市场的占比正在蚕食处理器IP的,成为了最具发展潜力的IP品类。具体如下图所示。

处理器之后,物理IP、有线接口IP、SRAM存储器编译器、其他存储器编译器、物理库,模拟和混合信号以及无线接口IP,都是新的增长点。在有线接口类别中,Synopsys是明显的领导者,2018年,该公司拥有约45%的市场份额,在物理IP市场则占有约35%的市场份额。

2019年4月,Esteve就曾表示:“我们在2018年就看到,市场正在从通用IP(例如CPU、DSP、基础IP)向更多特定应用的IP转变,对于CPU或DSP尤其如此。Synopsys、Cadence、Arm和Andes正在这些领域展开竞争,且愈加激烈。同样值得注意的是,处理器和物理IP收入在总收入中所占的比例在下降,而其他数字IP和互连IP却在增长。”

挡不住的RISC-V

在这份IPnest的榜单中,并没有看到开源指令集体系结构(ISA)RISC-V的身影。

每个处理器都有自己的ISA,可能来自Arm,Intel,AMD,nVidia等。但是,与这些商用处理器的专有ISA不同,任何人都可以免费使用开源RISC-V ISA。他们可以将其用作自己的处理器实现基础,而不必为商用处理器付费。换句话说,任何人都可以使用RISC-V ISA来制作处理器,以作为现成的物理设备出售,也可以作为IP内核获得许可,在其他人的SoC设计中使用。

RISC-V的魅力就在于无需支付前期费用即可开发自己的专用SoC,这意味着入门费用较低,但不为零。用户仍然需要支付工具、测试和验证的费用,以将处理器IP添加到他们的设计中,但是ISA本身无需支付许可费用。

近几年,RISC-V发展迅速,已经有多家公司开始围绕它提供芯片和IP产品。

Esteve表示:“许多厂商都在提供基于RISC-V的MCU,但这些都不属于IP市场的一部分。不过,RISC-V还是有IP产品的。尽管RISC-V具有巨大的潜力,但对他们而言,要找到一个好的商业模式并不容易。”

对于RISC-V与Arm的竞争关系,Esteve表示:“RISC-V的代表企业Si-Five所提供的100多个设计还无法与每年交付的数十亿个基于Arm的芯片相提并论。”Arm也曾公开称,2017年有1600多个被授权的合作伙伴,每年增长100多个,且内部含有Arm IP的芯片出货量超过210亿个。

虽然开放式体系结构会吸引许多客户。不过,Arm提醒用户,RISC-V的最大问题是验证和实现指令集和处理器体系结构的隐藏开源成本。Arm指出,他们有一个非常稳定和成熟的生态系统来支持其处理器开发,而开放源代码则没有(至少现在还不成熟)。

不过,Esteve也承认,未来几年,RISC-V将成为Arm的强劲竞争者。

像RISC-V这样的开放式指令集体系结构IP的出现,激励了开源硬件处理器开发的势头,例如,新成立的OpenHW的目标是提高对开源处理器实现的认识、了解和可用性。

OpenHW是一个非营利性全球组织,它希望通过“提供协作平台,为生态系统开发创建焦点并为处理器提供开源IP”来帮助采用开源处理器。OpenHW的首批赞助商包括阿里巴巴,Bluespec,CMC Microsystems,Embecosm,苏黎世联邦理工大学,GreenWaves,Imperas,Metrics,Mythic,NXP,Onespin,Silicon Labs和Thales。

去年12月,OpenHW宣布了CORE-V机箱SoC项目,其中包括CORE-V系列开源RISC-V内核。这些IP内核和相关工具由具有Linux功能的64位处理器和32位协处理器组成,旨在加速设计过程并确保大批量芯片生产的可制造性。

OpenHW计划在2020年下半年推出能够运行Linux操作系统的多核处理器评估片上系统(SoC)。如上所述,CORE-V机箱将使用一个CV64A 64位内核与一个CV32E 32位协处理器内核一起运行。64位CV64A内核基于ETH Zurich的RV64GC RISC-V内核IP的Ariane实现。RV64GC还被许多其他RISC-V项目使用,包括SiFive的U54。

本文是半导体产业观察翻译eenew文章,本文转载分享。

-

arm

+关注

关注

131文章

8085浏览量

358878 -

CEVA

+关注

关注

1文章

172浏览量

75384 -

Cadence

+关注

关注

59文章

832浏览量

140203 -

半导体IP

+关注

关注

0文章

7浏览量

12854

发布评论请先 登录

相关推荐

2006年全球25大半导体厂商排名-带营收额说明

2007年10大芯片厂商排名全新出炉

全球半导体市场进入供大于求的局面

[转]2013年全球IC设计公司TOP 25

全球半导体产值再创新高,AOI设备需求热度有望保持

2016年全球半导体营收排行

半年狂赚近2千亿,全球半导体会呈现“T”型吗?

2024年全球智能音箱市场价值将高达300亿美元

全球功率半导体市场格局:MOSFET与IGBT模块

2017年半导体研发支出Top10,英特尔排名第一

全球半导体IP市场仅值49亿美元,Arm绝对领先

工商网监

工商网监

评论